医療法人と一般法人の違いを知る事で、より医療法人を理解出来ます。

まず一般法人と言っても、株式会社、有限会社に大別されますが、2006年5月の会社法施行に伴い、有限会社の設立は認められなくなりました。既存の有限会社も「特例有限会社」として存続しています。

社団医療法人も同様に、出資持分の定めの有る医療法人が2007年の医療法改正により、基金拠出型医療法人のみの設立となり、既存の出資持分の定めの有る医療法人は経過措置型医療法人として存続しています。

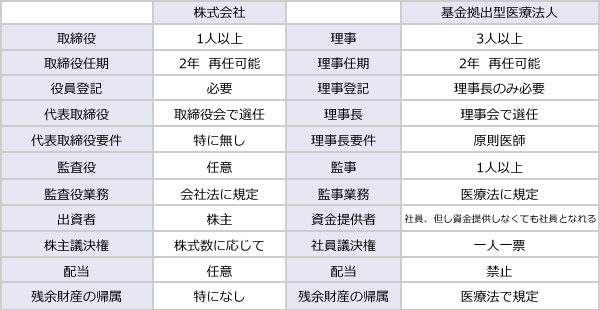

株式会社は、出資者である株主による株主総会に於いて取締役の選任を行い資金提供者と運営責任者の役割区分が行われます。 重要事項や会社運営結果である決算報告は株主総会で説明を行い、承認を得る事が必要となります。

経過措置型医療法人及び基金拠出型医療法人に於いても、医療法人設立時における資金を出資持分又は基金として拠出した社員による社員総会に於いて、理事の選任を行います。

但し、資金を拠出しなくても社員になることが出来、この点は株式会社の株主とは大きく制度を異にしている点です。 社員総会が医療法人の意思決定重要機関となっており、株式会社と同様に重要事項や決算報告を社員総会に報告し、承認を得る手続きが必要となります。

所謂一人医師医療法人に於いて、この点の手続き上の社員総会議事録や理事会議事録が整備されていない場合が多く、税務調査に於いても理事の役割が名義的なものではないかとの指摘を受け、理事報酬額に疑義を持たれるケースを多く見受けられますので充分に注意して頂きたいと思います。

株式会社と医療法人の大きな差異は、医療法人にのみ配当禁止が課されていると言う事です。

株式会社は業績に応じて株主への配当を任意に行う事が出来ますが、医療法人は医療法第54条に剰余金の配当をしてはならないと規定しています。

医療法人の非営利性の位置付けとして、医療機関等の運営により生じた利益(剰余金)を社員等へ分配することは禁止されています。

配当ではなくても、事実上の利益の分配とみなされる行為として、次のような事例は配当類似行為として適切ではないとされています。

・近隣の土地建物の賃借料と比較して、著しく高額な賃借料の設定

・収入等に応じた定率賃借料の設定

・役員への不当な利益の供与

・MS法人との業務委託で、不当に高額な委託費

配当禁止の趣旨は、医療法人が生み出した利益は新たな医療機器を購入したり医療関係者の待遇改善等により、医療に還元する為に活用する事が求められている為です。

医療法人運用制度が大きく変更となったのは、2007年の第5次医療法改正です。

それ迄は理事の役員任期の定めも無く、監事の役割も明確に規定されていませんでした。

その中で注視すべき点は、監事の役割が医療法第46条に規定されたことです。

医療法第46条

監事の職務は、次のとおりとする。

一 医療法人の業務を監査すること。

二 医療法人の財産の状況を監査すること。

三 医療法人の業務又は財産の状況について、毎会計年度、監査報告書を作成し、

当該会計年度終了後3月以内に社員総会又は理事に提出すること。

四 第一号又は第二号の規定による監査の結果、医療法人の業務又は財産に関し

不正の行為又は法令もしくは寄付行為に違反する重大な事実があることを発見したときは、

これを都道府県知事又は社員総会もしくは評議員会に報告すること。

五 社団たる医療法人の監事にあっては、前号の報告をするために必要があるときは、

社員総会を招集すること。

六 財団たる医療法人の監事にあっては、第四号の報告をするために必要があるときは、

理事長に対して評議員会の招集を請求すること。

七 医療法人の業務又は財産の状況について、理事に対して意見を述べること。

監事は医療法人の親族は就任出来ない為に、知人の医療法人の監事に就任を依頼される事が多く見られましたが、監事の役割が重く規定された為に安易に就任することは避けた方が良いと思います。