提携ライフプランナーが無料で取材にお伺いします。クリニック検索サイト「M-LIFE」に貴院の訪問記を無料で掲載。貴院の魅力や院長先生のインタビューを記事や動画で掲載できます。

【新着訪問記はこちら】

クリニック開業や経営情報に関する全ての動画が無料でご覧いただけます。詳しい内容はこちら。

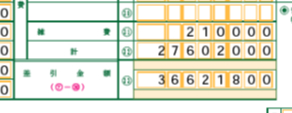

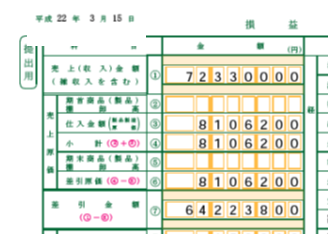

の数値)です。

の数値)です。